近年,斜槓族 (Slasher)、Part-time炒散及Freelance等彈性工作模式在香港越趨普遍。然而,當不幸發生兼職工傷時,您是否清楚了解自身的權益?許多人對Part-time勞工保險的保障範圍一知半解,甚至完全混淆了兼職與Freelance在工傷保障上的巨大差異。本文將以專業法律顧問的角度,為您提供一站式權威指南,詳細拆解兼職工傷計算方法、索償流程、僱主法律責任,並剖析Freelance工傷保障的盲點,確保您在任何工作崗位上都能獲得應有的保障。

最大迷思:兼職 vs Freelance,你的身份決定工傷保障!

在探討Part-time勞工保險與賠償前,首要任務是釐清您的工作身份。這是決定您是否受《僱員補償條例》保障的基石,兩者權益有天壤之別。

如何界定「僱員」與「自僱人士」?3個關鍵因素分析

法律上區分「僱員」(Employee)與「自僱人士」(Self-employed,即Freelancer或獨立承包商),並非單純取決於合約名稱或職位頭銜,而是基於雙方合作的實質關係。法庭在判斷時,會綜合考慮多項因素,其中最關鍵的三點包括:

- 控制權(Control Test): 僱主對您的工作內容、時間、地點及方式有多大程度的控制?控制權越大,越傾向被視為「僱員」。例如,公司規定您必須在指定時間、使用公司提供的設備工作。

- 工具與設備(Tools and Equipment Test): 工作所需的主要工具、儀器或設備是由哪一方提供?若由聘用方提供,則「僱員」屬性較強。相反,若您需自備昂貴的專業器材,則更像「自僱人士」。

- 財務風險(Financial Risk Test): 您是否需要自行承擔營運虧損的風險,並可透過高效管理而賺取更多利潤?自僱人士通常自負盈虧,而僱員則領取固定薪金,不直接承擔公司業務的財務風險。

簡單來說,如果您是按時薪或月薪出糧,工作受公司監管,那麼您極有可能被界定為「僱員」。

Part-time 兼職受《僱員補償條例》全面保障

一旦被法律上確認為「僱員」,不論您是全職、兼職、臨時工,甚至是俗稱的「炒散」,只要是在受僱工作期間因工遭遇意外而受傷,您的所有權益均受到香港法例第282章《僱員補償條例》的全面保障。這意味著僱主必須依法為您提供應有的賠償。

Freelance / 自僱人士的工傷保障法律盲點與風險

相對而言,Freelancer 或自僱人士在法律上被視為服務提供者,與客戶之間是商業合作關係,而非僱傭關係。因此,他們並不受《僱員補償條例》的保障。這是一個巨大的法律盲點,意味著假如 Freelancer 在工作期間受傷,客戶在法律上並無責任作出任何工傷賠償。這是所有自由工作者必須正視的潛在風險,應考慮自行購買個人意外保險或工作相關保險以填補保障缺口。

【核心教學】兼職工傷賠償點樣計?詳細步驟與公式

了解兼職工傷計算方法,是保障您獲得合理賠償的關鍵。計算程序嚴謹,主要基於您的收入及暫時喪失工作能力的日數。

工傷賠償計算公式:每月收入 x 停工日數 x 4/5

根據法例,僱員在工傷休養期間(即持有有效工傷病假紙的日子),有權收取「按期付款」,俗稱「工傷病假錢」。其計算方式如下:

(受傷前一個月的收入 或 過去12個月的平均月入) x (工傷病假月數) x 五分之四

例如,一位兼職僱員月入為 HK$9,000,因工傷獲發一個月病假,他可獲的病假錢為:HK$9,000 x 4/5 = HK$7,200。

特別情況:當你同時擁有多份兼職或正職時如何合併計算?

若受傷僱員同時從事多於一份工作,計算其「每月收入」時,法律允許將所有在意外發生時由不同僱主支付的收入合併計算。此舉旨在更公平地反映僱員的實際收入損失。您必須提供所有相關工作的收入證明(如糧單、銀行轉帳紀錄),以作合併計算之用。這對身兼數職的「斜槓族」尤其重要,能確保賠償金額更貼近實際經濟損失。

賠償金額上限與永久傷殘的計算方法簡介

工傷賠償除了病假錢,還包括醫療費及永久傷殘賠償。若工傷導致僱員永久地完全或局部喪失工作能力,在完成治療及判傷程序後,可獲一筆過的補償金。計算方法較為複雜,主要取決於以下因素:

- 僱員受傷時的年齡

- 每月收入(設有最高上限)

- 經判傷委員會評定的永久喪失工作能力百分比(%)

由於計算牽涉專業評估及特定公式,若不幸遇上嚴重工傷,強烈建議尋求專業法律意見以確保權益。

Part-time 兼職必備保障:勞工保險你要知

Part-time勞工保險並非可有可無的選項,而是法例對僱主的強制性要求,是保障兼職員工的第一道,也是最重要的一道防線。

僱主必須為兼職員工購買勞工保險嗎?(答案:是)

絕對是。 根據《僱員補償條例》第40條,所有僱主必須為其所有僱員(不論全職或兼職、合約長短、工作時數)投購有效的工傷補償保險,以承擔其在法例及普通法下的潛在賠償責任。即使只僱用一天或數小時的臨時工,也必須購買勞工保險。僱主若違反此規定,即屬刑事罪行,最高可被判罰款港幣十萬元及監禁兩年。

勞工保險保障範圍包括哪些項目?(醫療費、病假錢等)

一份標準的勞工保險,主要保障僱主在法律下對僱員因工傷亡的賠償責任,涵蓋範圍包括:

- 工傷病假錢: 即上文提及的按期付款。

- 醫療費用: 包括住院、門診、手術、物理治療、註冊中醫等所有因工傷引致的合理醫療開支。

- 永久傷殘賠償: 因應傷勢評估的永久影響而作出的一筆過賠償。

- 死亡補償: 若不幸因工死亡,向其遺屬支付的法定補償。

如果公司無買勞保,工傷後應如何追討?

若僱主違法沒有購買勞工保險,僱員權益依然受到保障。受傷僱員可透過以下途徑追討:

- 直接向僱主索償: 僱主仍有法律責任支付所有法定賠償。

- 向「僱員補償援助基金」申請: 假如僱主無力償還或宣告破產,受影響的僱員可以向「僱員補償援助基金管理局」申請援助。基金會先墊支法例規定的賠償款項,然後再向違法的僱主追討。

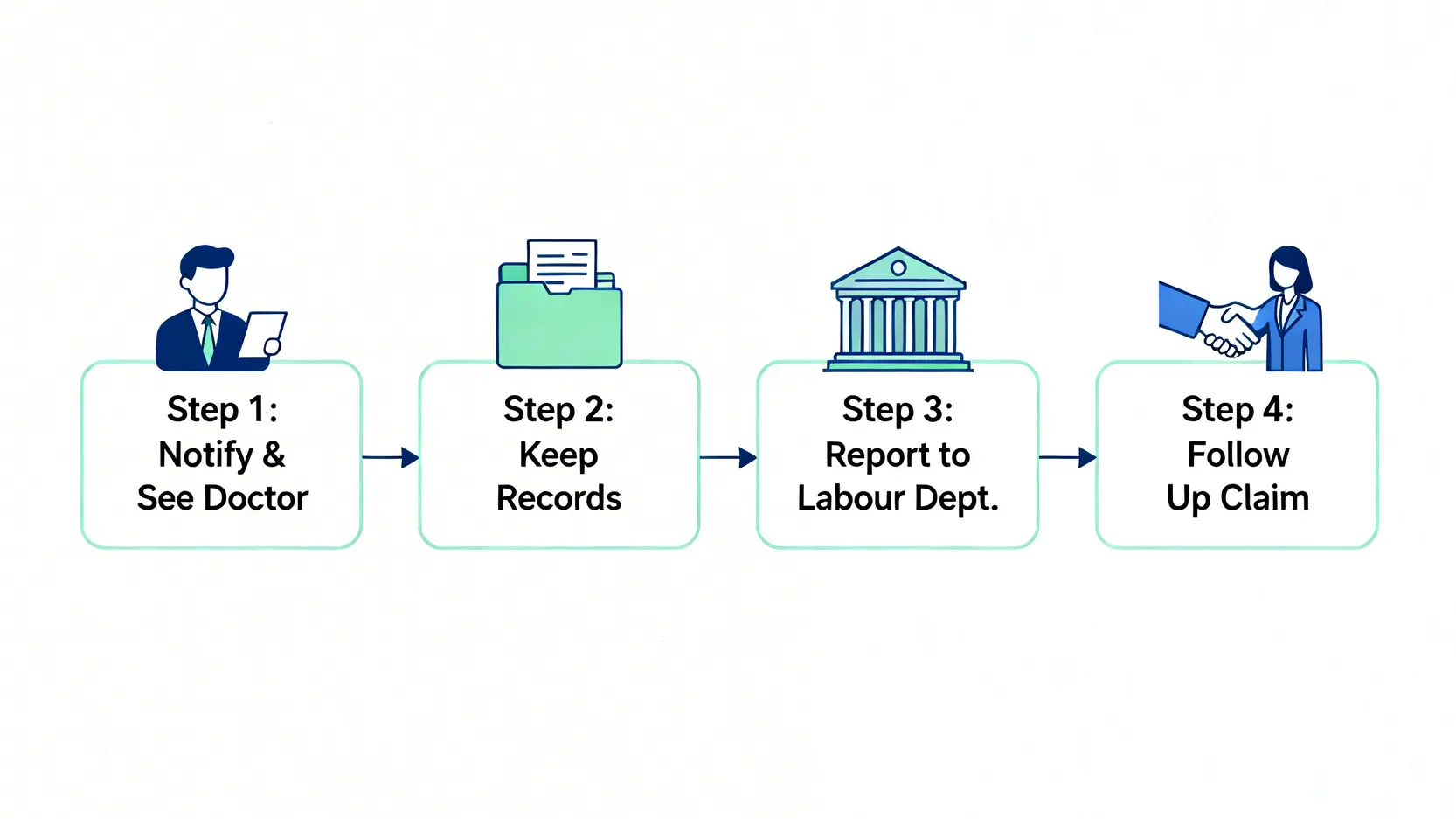

兼職工傷處理流程懶人包:4步保障自己權益

不幸發生兼職工傷後,保持冷靜並按照正確的工傷索償程序處理,是保障您權益的不二法門。請緊記以下四個關鍵步驟:

第一步:立即通知僱主並求醫

無論傷勢多輕微,都應在意外發生後,立即以口頭或書面方式通知僱主、主管或人力資源部門。同時,盡快求醫,無論是公立醫院急症室、私家診所或註冊中醫,並向醫生清晰說明受傷原因及經過,確保病假紙上列明為「工傷」。

第二步:保留所有醫療及通訊紀錄

妥善保管所有與工傷相關的文件,這對日後索償至關重要。包括:

- 所有病假紙(正本)

- 醫療費用單據(正本)

- 與僱主溝通的紀錄(如WhatsApp、電郵)

- 任何意外證人的聯絡方式

第三步:向勞工處呈報工傷個案(14日內)

根據法例,僱主必須在得悉工傷事件後的14天內,向勞工處處長呈報。您應主動跟進僱主有否依時呈報。若僱主沒有行動,您亦可自行直接向勞工處僱員補償科呈報。

第四步:與僱主及保險公司跟進索償

呈報後,勞工處會跟進個案,並協助僱傭雙方根據法例解決索償事宜。您需要按時提交所需文件予僱主或其指定的保險公司,並跟進賠償進度。若過程中有任何爭議,可尋求勞工處的調停服務。

常見問題 (FAQ)

Q:Part-time 返工第一日就受傷,有冇得賠?

A:絕對有。只要您與僱主之間存在僱傭關係,無論工作了多長時間,哪怕是上班的第一個小時,您的工傷權益已即時受到《僱員補償條例》保障。僱主必須依法作出賠償,這與工作年資完全無關。

Q:Freelancer 可唔可以自己買勞工保險或個人意外保險?

A:Freelancer(自僱人士)不能為自己購買「勞工保險」,因為勞工保險的投保人必須是「僱主」。然而,Freelancer 絕對應該主動購買「個人意外保險」或包含工作責任保障的保險計劃。這類保險能在您因意外受傷而無法工作時提供收入替代及醫療費用報銷,是填補 Freelance 工傷保障法律盲點的最佳方案。

Q:工傷期間,公司可唔可以解僱我?

A:不可以。根據《僱員補償條例》第48條,在僱員放取工傷病假期間,除非僱員犯下嚴重過失而被即時解僱,否則僱主不得單方面終止其僱傭合約。此舉旨在保障受傷僱員能安心休養,是極其重要的法律權益。

Q:如果僱主拖延支付工傷病假錢,應該點做?

A:僱主須在僱員正常出糧日支付工傷病假錢。若僱主無故拖延,您應首先以書面形式正式向其追討。如果情況未有改善,應立即向勞工處求助。勞工處會介入調查,並勒令僱主支付相關款項及可能產生的附加費。

結論

總括而言,不論是全職、兼職或臨時工,只要您的身份是法律上界定的「僱員」,您的工傷權益就受到《僱員補償條例》的堅實保障。準確理解兼職工傷計算方法,並了解Part-time勞工保險的強制性,是保障自己的關鍵第一步。對於廣大的 Freelance 工作者而言,更必須正視自身工傷保障的潛在風險,及早規劃合適的個人保險。倘若在索償過程中遇上任何複雜的爭議或不公對待,應毫不猶豫地尋求勞工處或專業法律顧問的協助,以捍衛您應得的合法權益。