不幸發生交通意外,心情難免緊張混亂。究竟應該先報警、私了和解,還是直接「報燕梳」?當中涉及的交通意外保險賠償問題,以及繁複的 claim三保程序 更令人頭痛。本文將為你提供最清晰的汽車保險索償教學,從意外發生一刻到成功獲取賠償,一步步指導你完成所有必要程序,確保你的權益得到最大保障,從容應對突發狀況。

交通意外當下:必須冷靜完成的 5 個關鍵步驟

意外發生的一瞬間,保持鎮定是處理後續所有事宜的基石。混亂中做錯一步,都可能影響索償權益。請謹記並依序執行以下五個關鍵步驟:

第1步:確保安全與亮起危險警告燈

首要任務是確保自身及他人安全。若情況許可,應立即亮起車輛的危險警告燈(死火燈),提醒後方來車,避免二次碰撞。檢查自己及車上乘客有否受傷,若有人受傷,應避免移動傷者,並立即報警求助。

第2步:報警求助(999)並記錄報案編號

不論意外嚴重與否,報警是保障自己最穩妥的做法。即使只是輕微碰撞,亦建議報警處理。向警方清晰交代意外地點、傷亡情況及現場交通狀況。完成報案後,務必向警員索取報案編號(Case Reference Number),此編號是日後跟進及索償的重要憑證。

第3步:拍照存證(車輛損毀、位置、路面情況)

在移動車輛前,必須從不同角度為現場拍照存證,作為日後劃分責任的客觀證據。拍攝重點應包括:

- 遠景:拍攝意外現場全貌,包含周遭環境、交通標誌、燈號及行車線。

- 近景:清晰拍攝雙方車輛的相對位置及車牌號碼。

- 損毀部分:特寫拍攝兩車的碰撞點及所有損毀之處。

- 路面情況:拍攝路上的煞車痕跡、碎片或其他可能與意外相關的痕跡。

第4步:交換司機及車輛資料

與對方司機冷靜地交換以下資料,切勿在此階段發生爭執:

- 個人資料:姓名、聯絡電話、地址。

- 車輛資料:車牌號碼、車輛登記(牌簿)。

- 保險資料:保險公司名稱及保單號碼。

若有目擊證人,亦應禮貌地索取其聯絡方式,以備不時之需。

第5步:切勿承認任何責任或私下承諾賠償

在警方未完成調查及責任尚未釐清前,切勿向對方承認任何責任,更不要私下簽署任何文件或口頭承諾賠償。任何輕率的承諾都可能被視為承認責任,直接影響保險公司的賠償決定。所有責任問題應交由警方及保險公司處理。

「私了」和解 vs. 報燕梳:如何選擇最適合的和解方案?

面對輕微碰撞,不少司機會考慮「私了」(私下和解)以節省時間。然而,這決定牽涉不少風險,必須審慎評估。了解不同交通意外和解程序的利弊,是保障自己的重要一環。

私了和解的優點與潛在風險

私了的最大誘因是程序簡單快捷,避免了繁瑣的報警及索償流程,亦可避免因索償而影響來年的無索償折扣(NCD)。

然而,潛在風險亦不容忽視:

- 隱藏損毀:車輛的內部結構可能存在肉眼看不見的損壞,事後維修費用可能遠超預期。

- 隱藏傷勢:部分傷勢(如頸部扭傷)可能延遲出現,錯過了報警及索償時機便追討無門。

- 對方反口:即使當場支付了賠償,對方事後仍可能反口,再循法律途徑追討,屆時將口同鼻拗。

- 法律責任:若意外涉及人命傷亡,依法必須報警,私了即屬違法。

簽署和解書(Fender Bender Agreement)注意事項與範本

若雙方經衡量後仍決定私了,為保障雙方,必須簽署一份清晰的和解協議書。協議書應至少包含以下內容:

- 意外資料:清楚列明意外發生的日期、時間及地點。

- 雙方資料:雙方司機的姓名、身份證號碼、車牌號碼及聯絡電話。

- 協議內容:明確指出賠償方、收款方及和解金額。

- 責任條款:最重要是訂明「雙方同意就此事和解,收款方確認收妥款項後,將不會再就此事追究賠償方任何法律或民事責任」。

- 簽署作實:雙方簽署姓名及日期,並最好有獨立第三者作為見證人。

決定「報燕梳」的時機與重要性

在以下情況,強烈建議必須放棄私了念頭,立即「報燕梳」(通知保險公司):

- 意外涉及任何人士傷亡。

- 車輛損毀嚴重,維修費用估計高昂。

- 雙方對意外責任存在爭議。

- 對方態度不合作,或拒絕提供資料。

- 意外涉及政府或公共財物損毀。

及時報燕梳,是啟動保險保障的關鍵,讓專業的理賠人員介入處理,遠比自行承擔未知的風險來得穩妥。

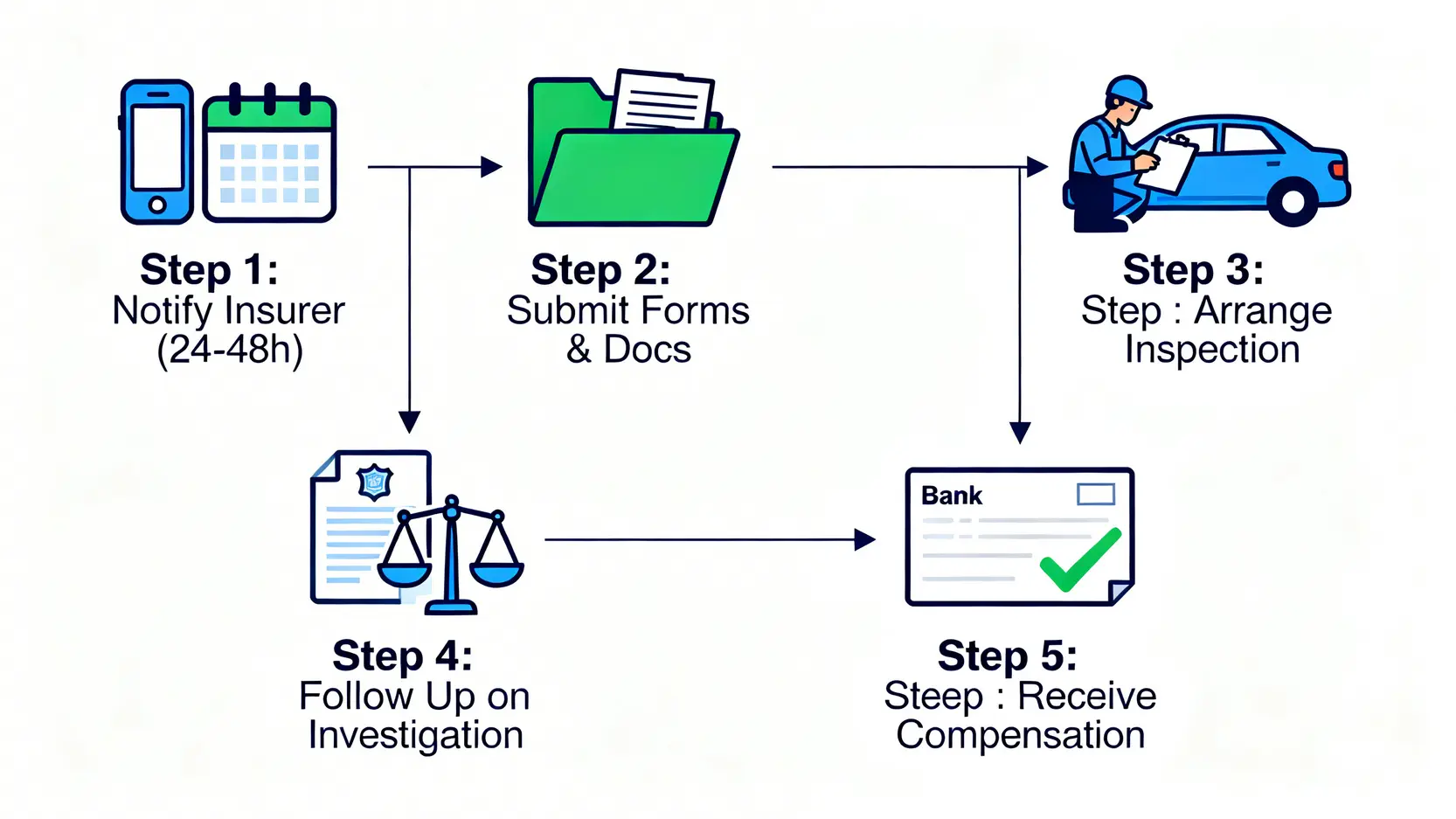

汽車保險索償教學:Claim三保程序全拆解

決定經由保險索償後,便需跟隨一套標準程序。熟悉整個 claim三保程序,能讓你更有效地與保險公司溝通,加快理賠進度。

第一步:在限期內通知保險公司(意外後報燕梳時限)

大部分保險公司的保單條款都會列明,投保人必須在意外發生後的指定時限內(通常是24至48小時內,或下一個工作天)通知保險公司,否則保險公司有權拒絕受理。切勿因猶豫而錯過申報時限。

第二步:填寫並提交索償申請表及所需文件清單

通知保險公司後,需填寫一份交通意外索償表格,並連同以下文件一併提交:

- 司機的身份證及駕駛執照副本

- 車輛登記文件(牌簿)副本

- 警方報案編號或口供紙副本

- 現場拍攝的照片

- 對方司機及車輛的詳細資料

- (如有)和解協議書副本

- (如有)目擊證人聯絡資料

第三步:安排公證行檢驗車輛損毀情況

提交文件後,保險公司會委託獨立的公證行(Loss Adjuster)聯絡你,預約時間檢驗車輛的損毀情況。公證行會評估維修範圍及所需費用,並撰寫報告予保險公司作賠償參考。在此期間,切勿自行維修車輛,以免影響索償。

第四步:跟進警方調查與法庭判決

保險公司會根據警方的調查報告(例如意外草圖、口供等)來判斷意外的責任誰屬。若案件需要上庭審訊,保險公司亦會跟進法庭的判決結果,作為賠償的最終依據。

第五步:保險公司審核與支付賠償

綜合所有文件、公證行報告及警方調查結果後,保險公司會進行最終審核。若索償獲批,保險公司會根據保單條款,向你或第三方支付相應的賠償金額。

三保 vs. 全保:索償程序有何大不同?

你購買的是「三保」還是「全保」,直接決定了索償的對象和流程。了解兩者的分別,對於意外後報燕梳的策略至關重要。

只買三保:如何向對方保險公司追討賠償?

「三保」,即第三者責任保險,只保障你對第三方造成的人身傷亡或財物損失。換言之,若意外是對方失誤造成,你需要自行或委託律師,向對方的保險公司提出索償。整個過程你需要主動搜集證據、遞交文件,並與對方保險公司周旋。若你是過失方,你的保險公司則會負責處理對第三方的賠償。

購買全保:自家保險公司如何協助處理索償?

「全保」,即綜合汽車保險,除了包含第三者責任保障外,亦保障投保人自身車輛的損毀。若你購買了全保,不論意外責任誰屬,你的保險公司都會先為你處理車輛的維修及賠償事宜。若責任在對方,你的保險公司會在賠付給你後,再代你向對方的保險公司進行「代位追討」,為你省卻大量時間和精力。

有關汽車保險的詳細索償指引,亦可參考香港汽車保險局發佈的官方資訊。

有關交通意外保險賠償的常見問題

Q:意外後幾耐要報保險?

A:每份保單的條款或有不同,但普遍要求在意外發生後的24至48小時內,或在下一個工作日內必須通知保險公司。最穩妥的做法是盡快申報,切勿拖延,以免因逾期申報而被拒絕賠償。

Q:如果對方不合作或不肯賠償怎麼辦?

A:若對方不合作,切勿與其發生衝突。你應確保已報警處理,並將所有已掌握的資料(包括車牌、事發經過、照片等)交予你的保險公司。保險公司或會透過法律途徑向對方追討。若你只購買三保且對方是肇事方,你可能需要考慮聘請律師展開民事索償。

Q:Claim保險會影響我的無索償折扣(NCD/NCB)嗎?

A:會。一旦提出索償,不論金額大小,你現有的無索償折扣(No Claim Discount / Bonus)通常會在下一個保單年度被扣減或歸零,具體扣減階梯視乎保險公司政策。但若最終調查證明意外責任完全在於對方,而你的保險公司能成功向對方追討所有賠償,你的NCD則有機會不受影響。

Q:輕微碰撞,維修費低於墊底費,還需要報保險嗎?

A:即使維修費低於「墊底費」(Excess),仍然建議向保險公司作「備案通知」(Notification for record purpose only)。這樣做的目的是保障自己,萬一對方在事後才報稱受傷或發現其他損壞而向你索償,你的保險公司已有紀錄在案,可以介入處理。只作備案通知,通常不會影響你的無索償折扣。

結論

總括而言,處理交通意外保險賠償的關鍵在於保持冷靜、做足記錄,並在指定時限內完成 claim三保程序。無論是選擇和解還是意外後報燕梳,清晰了解整個汽車保險索償教學流程,都能助你從容應對突發狀況,有效保障自己的法律及經濟權益。希望本篇指南能成為你處理交通意外時的最佳後盾。