當不幸遇到意外或疾病時,最令人擔憂的莫過於處理保險索償時手忙腳亂,更害怕因文件錯漏或超出索償時間,而被保險公司拒賠。清晰掌握保險索償流程與關鍵的保險索償時間,是保障自身權益的第一步。本文將以專業角度,為你詳細拆解整個索償過程,從申請時限、所需文件,到萬一出現保險公司拒賠點算的情況時應如何應對,讓你能夠從容處理,確保獲得應有的保障。

保險索償時間要幾耐?掌握2大關鍵時間點

在處理保險索償時,「時間」是絕對的關鍵因素。錯過了任何一個期限,都可能直接影響索償的成功率。因此,必須清楚了解並掌握以下兩個核心時間點,以確保整個索償流程順暢無阻。

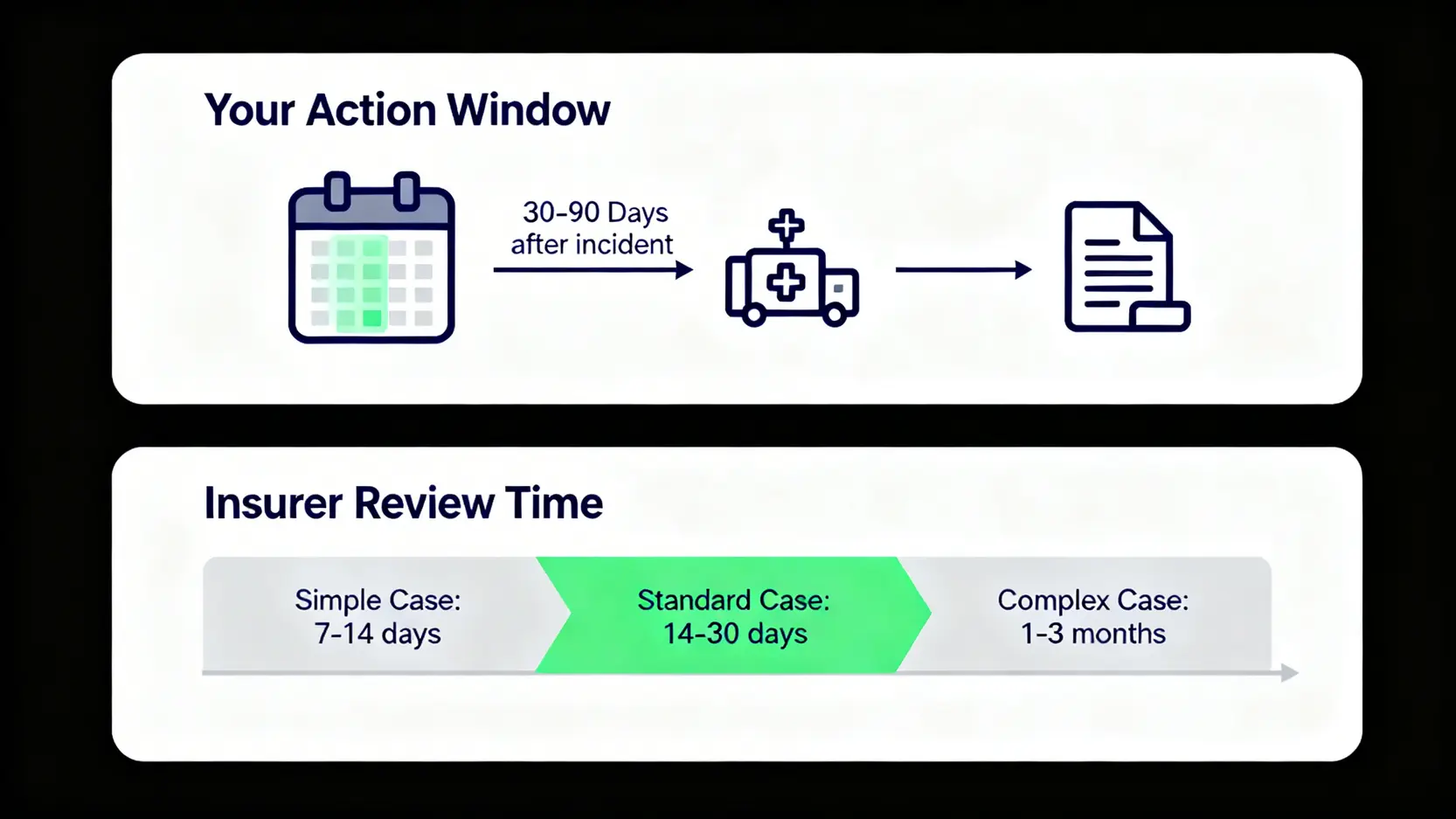

索償申請期限:把握出院後30至90日的黃金期

大部分醫療或意外保險合約中,都會明確列明被保人必須在指定期限內提出索償申請。這個期限通常由「出院日」或「事故發生日」起計,一般為 30天至90天不等。這段時間被視為索償的「黃金期」。

- 為何設立期限? 保險公司設立此期限,是為了確保理賠師能在事件發生後較短時間內,獲取最新、最準確的醫療報告及相關證據,從而作出公正的評估。時間拖得越長,某些證據或記憶可能會變得模糊,增加審核的複雜性。

- 錯過期限的後果: 假如無合理解釋下逾期提交申請,保險公司有權根據保單條款拒絕受理。因此,建議在情況許可下,盡快整理文件並提交申請,避免不必要的延誤。

專業建議: 出院後應立即聯絡你的保險顧問或保險公司客戶服務部,索取索償表格及文件清單,並將「90天」視為最終死線,盡早啟動索償程序。

保險公司批核時間:由遞交文件到收到賠償的平均日數

當你成功遞交所有文件後,接下來便是等待保險公司的審核。批核時間的長短,主要取決於個案的複雜程度、提交文件的完整性,以及保險公司內部的處理效率。

根據市場普遍情況,批核時間大致可分為:

- 簡單個案(例如:普通門診、小型意外): 如果文件齊全,索償金額清晰,一般可在 7至14個工作天 內完成批核並發放賠償。

- 一般住院個案: 涉及住院、手術等情況,由於需要審核更多醫療文件,批核時間通常為 14至30個工作天。

- 複雜個案(例如:危疾、永久傷殘): 此類索償涉及的金額較大,且需要深入的醫學評估,審核過程可能長達 1至3個月,甚至更長。保險公司或需向主診醫生索取更詳細的報告,或安排獨立的醫療評估。

若在遞交申請後超過一個月仍未收到任何回覆,應主動聯絡保險公司查詢進度,了解是否需要補交任何文件,以加快保險索償流程。

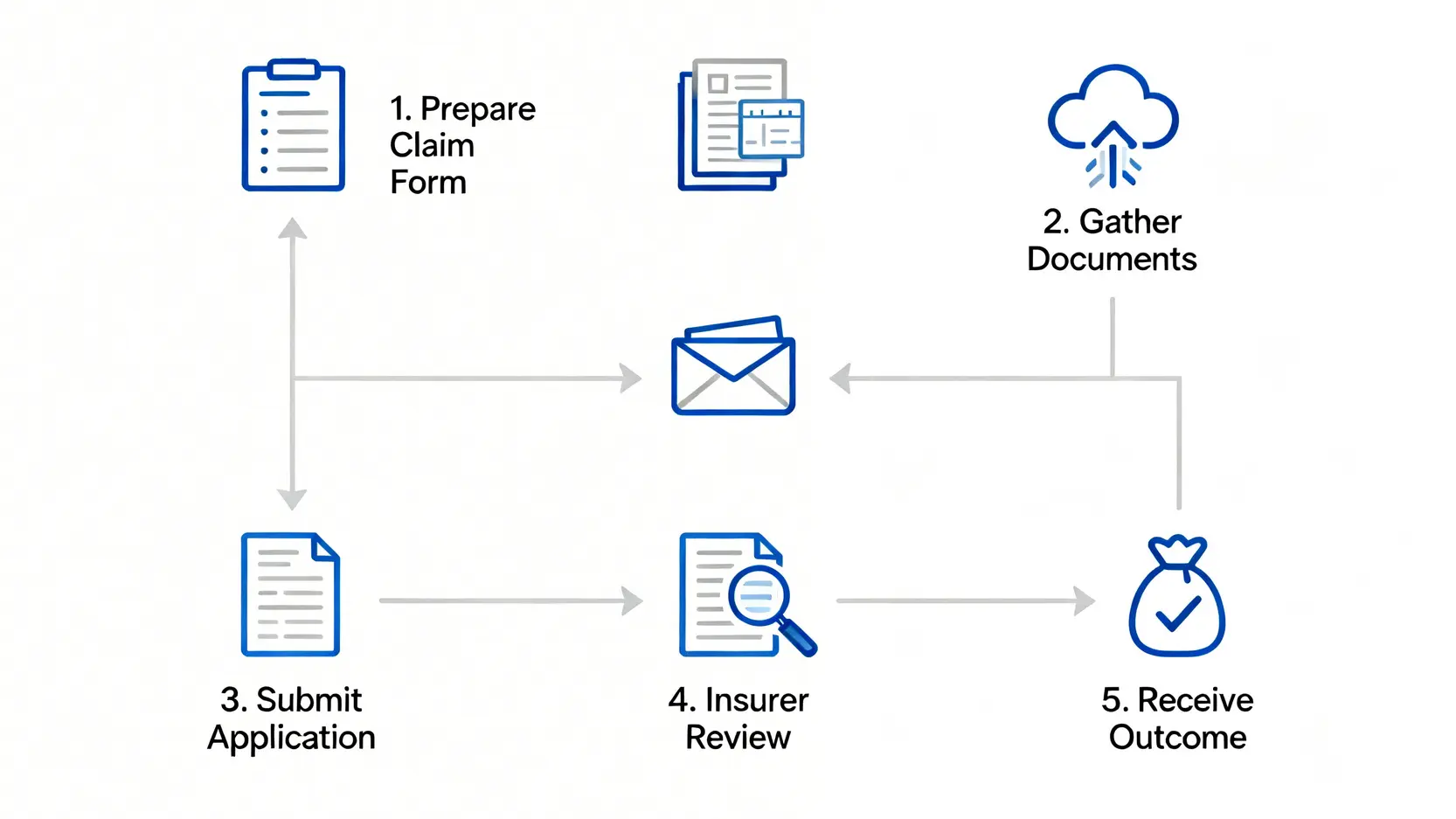

一文看清!保險索償流程5大步驟

了解時間點後,下一步就是執行實際的索償流程。一個清晰、有系統的處理方式,能大大減低出錯的機會,並提升索償的成功率。以下是標準的五大步驟,助你輕鬆應對CLAIM保險的過程。

步驟一:準備及填寫索償表格

索償的第一步,是向保險公司索取對應的索償申請表 (Claim Form)。表格上會要求填寫個人資料、保單號碼、意外或發病詳情等。填寫時務必確保資料準確無誤,特別是姓名、身份證號碼等,任何錯誤都可能導致延誤。

步驟二:集齊所需證明文件(醫療報告、收據正本等)

這是整個索償流程中最關鍵的一環。文件是否齊備,直接影響批核的順利程度。雖然不同保險產品(如醫療、意外、危疾)所需文件略有不同,但核心文件通常包括:

- 身份證明文件: 香港身份證副本。

- 醫療報告及醫生證明: 由註冊西醫填寫的報告,詳細列明診斷結果、治療過程及病假建議。

- 所有相關收據正本: 包括住院賬單、手術費、藥費、診金等所有醫療開支的正式收據。

- 化驗報告及影像掃描報告: 例如X光、MRI、血液檢驗報告等副本。

- 如涉及交通意外: 需提供警方口供紙或交通意外報告。

步驟三:遞交申請(網上電子索償 vs. 實體表格)

現時遞交索償申請主要有兩種方式:

- 網上電子索償 (e-Claim): 越來越多保險公司提供手機應用程式或網上平台,方便客戶上載文件副本,進行電子索償。此方式處理速度較快,尤其適合小額門診索償,但部分大額或住院索償仍可能需要後補文件正本。

- 遞交實體表格: 傳統方式是將已填妥的表格連同所有文件正本,透過郵寄或親身遞交至保險公司的理賠部。此方式較為穩妥,建議在遞交前將所有文件複印一份作個人紀錄。

步驟四:保險公司審核與跟進

遞交申請後,保險公司的理賠部門會成立專案,由理賠師 (Claims Assessor) 負責審核個案。他們會仔細核對你提交的文件是否與保單條款保障的範圍相符。在此期間,理賠師可能會聯絡你或你的主診醫生,要求澄清資料或補充文件。保持聯絡方式暢通,並積極配合,有助加快審批進度。

步驟五:成功獲賠或收到結果通知

審核完成後,你會收到書面通知,告知索償結果。若索償成功,賠償金額通常會以支票或銀行轉賬方式發放。若索償被拒絕,或部分項目不獲賠償,通知書上會詳細列明拒賠的理由及所依據的保單條款。

保險公司拒賠點算?3大應對策略與上訴途徑

收到拒賠通知無疑令人沮喪,但這並不代表是最終結局。當面對保險公司拒賠時,切勿輕言放棄。採取正確的應對策略,你仍有機會爭取應有的權益。以下是處理拒賠問題的三大策略。

策略一:詳細審閱拒賠理由,檢查保單條款

首先,保持冷靜,仔細閱讀拒賠信函中列出的每一個理由。保險公司必須明確指出是基於保單中的哪一項「不保事項」(Exclusion) 或條款而作出拒賠決定。你需要核對信中引用的條款,並對照自己的實際情況,判斷其理據是否充分。

常見的拒賠原因包括:

- 投保時未有「最高誠信」披露: 申請保險時沒有如實申報已存在的健康狀況。

- 超出保障範圍: 索償的項目屬於保單的不保事項,例如高風險活動、先天性疾病等。

- 醫療必需性爭議: 保險公司認為某項治療並非「醫療上必需」。

策略二:向保險公司提出內部覆核申請

如果你認為保險公司的拒賠理據不成立,或有新的證據可以提供(例如更詳細的醫生報告),你可以向該保險公司的內部投訴部門提出上訴或覆核申請。撰寫一封正式的申訴信,清晰陳述你的反對理據,並附上所有支持你論點的證明文件。許多時候,透過內部溝通和補充資料,問題便能得以解決。

策略三:向保險投訴局 (ICB) 尋求協助

若內部覆核仍然失敗,你可以向獨立的第三方機構——保險投訴局 (Insurance Complaints Bureau, ICB) 尋求協助。ICB 為消費者提供一個免費、中立的調解及裁決平台,專門處理保險公司與個人保單持有人之間的索償糾紛。

申請須知:

- 投訴必須由保單持有人或其授權人提出。

- 必須先完成保險公司的內部覆核程序。

- 索償相關的投訴金額上限為港幣120萬元。

- ICB的裁決對會員公司具有約束力。

常見問題 (FAQ)

Q:索償需要提供收據正本嗎?

A:是的,絕大部分醫療及意外保險索償都需要提供醫療費用的收據正本,以作實報實銷的核實。這是為了防止投保人在不同保險公司之間作出重覆索償。遞交前,請務必自行備份副本。

Q:如果漏交或填錯文件會怎樣?

A:輕微的資料填寫錯誤或文件遺漏,通常不會直接導致拒賠。保險公司的理賠部門會聯絡你要求更正或補交。然而,這無可避免地會拖長整個保險索償批核時間。因此,在遞交前仔細檢查是十分重要的。

Q:向保險投訴局投訴需要收費嗎?

A:不需要。保險投訴局為香港市民提供完全免費的服務。其營運經費主要來自會員公司,旨在為消費者提供一個獨立、公正且無需分毫的申訴渠道。

Q:甚麼是「等候期」?它會影響索償嗎?

A:等候期(Waiting Period)是指保單生效後的一段指定時間,在此期間內發生的疾病或症狀,將不獲保障。例如,醫療保險普遍設有30天的疾病等候期。若在保單生效後20天因病入院,相關費用將不能索償。購買保險時必須了解清楚等候期的條款。

結論

總括而言,要順利完成保險索償,關鍵在於緊記法定的索償時間、有系統地備齊所有證明文件,並對整個保險索償流程有清晰的認知。即使不幸地遇上保險公司拒賠的決定,亦不應氣餒,因為你仍然可以透過內部覆核及向保險投訴局申訴等多種途徑捍衛權益。充分的準備與對程序的了解,是你在處理保險索償時最大的信心來源,能助你有效保障應有的權益。